Formy prowadzenia działalności, które zazwyczaj uważane są za najlepsze pod kątem osiągania zysków, to:

Mała spółka lub mała spółdzielnia (lt. Mažoji bendrija – MB): MB to elastyczna forma prowadzenia działalności, która nie wymaga dużego kapitału początkowego i umożliwia zakładanie przedsiębiorstwa nawet jednej osobie. Zapewnia ona także akcjonariuszom ograniczoną odpowiedzialność cywilną i bardziej skupia się na małych i średnich przedsiębiorstwach.Obie te formy prowadzenia działalności mają swoje zalety i wady, dlatego najlepiej wybrać odpowiednią formę, biorąc pod uwagę potrzeby, cele i okoliczności biznesowe. Oto kilka najważniejszych różnic:

- Kapitał zakładowy: Do założenia UAB wymagany jest kapitał zakładowy, który nie może być mniejszy niż 1000 EUR, podczas gdy MB nie wymaga kapitału początkowego lub jest on minimalny (nawet 1 EUR).

- Liczba uczestników: UAB może mieć więcej akcjonariuszy (do 250), podczas gdy liczba uczestników MB jest ograniczona do 10 osób.

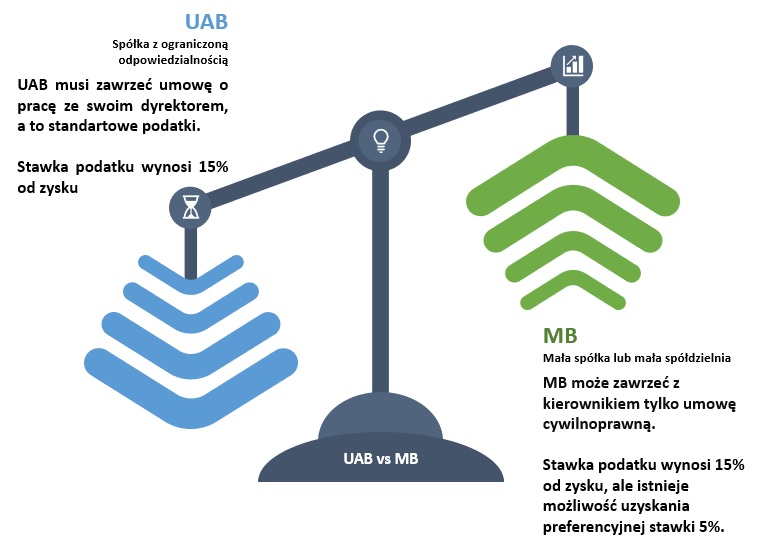

- Umowy o pracę: UAB musi zawrzeć umowę o pracę ze swoim dyrektorem, podczas gdy MB nie musi tego robić. MB może zawrzeć z kierownikiem tylko umowę cywilnoprawną. W takim przypadku UAB będzie musiała płacić standardowe podatki od pracowników, takie jak obowiązkowe ubezpieczenie społeczne (VSD), obowiązkowe ubezpieczenie zdrowotne (PSD) itp.

- Zakres działalności biznesowej: UAB może prowadzić różnorodne działalności handlowe, podczas gdy MB może być ograniczona statutowo, zgodnie z dokumentami założycielskimi.

- Forma prawna i procedury administracyjne: UAB ma ściśle regulowaną formę prawną z wyraźnie określoną strukturą administracyjną, podczas gdy MB jest bardziej elastyczna i mniej regulowana.

- Postępowanie podatkowe: UAB i MB różnią się pod względem podejścia do opodatkowania. Na przykład podatek dochodowy może się różnić w zależności od formy prowadzenia działalności, co może mieć wpływ na firmę i jej akcjonariuszy.

Opodatkowanie Małej Spółki (MB) i Spółki z Ograniczoną Odpowiedzialnością (UAB) w Litwie

Podatek od zysków:

UAB: Stawka podatku wynosi 15% od zysku. Nie ma preferencyjnej stawki.

MB: Stawka podatku wynosi 15% od zysku, ale istnieje możliwość uzyskania preferencyjnej stawki 0% w pierwszym roku działalności lub 5% w określonych warunkach. (Preferencyjna stawka 5% od zysku, jeśli obroty firmy nie przekraczają 300 000 EUR, a średnia liczba pracowników w ciągu roku nie przekracza 10)

Podatek od wartości dodanej (VAT):

Zarówno dla UAB, jak i dla MB: Stawka podatku wynosi 21%. Rejestracja VAT jest obowiązkowa, jeśli dochód z terenu kraju przekracza 45 tys. EUR lub osoba prawna z innych krajów UE nabywa towary o wartości powyżej 14 tys. EUR.

Podatek od nieruchomości:

Zarówno dla UAB, jak i dla MB: Podatek od nieruchomości wynosi od 0,3% do 3%.

Dywidendy:

Zarówno dla UAB, jak i dla MB: Dochody z dywidend (poddawane stawce podatku dochodowego od osób fizycznych (GPM) w wysokości 15%) (niezależnie od rocznej sumy dochodów).